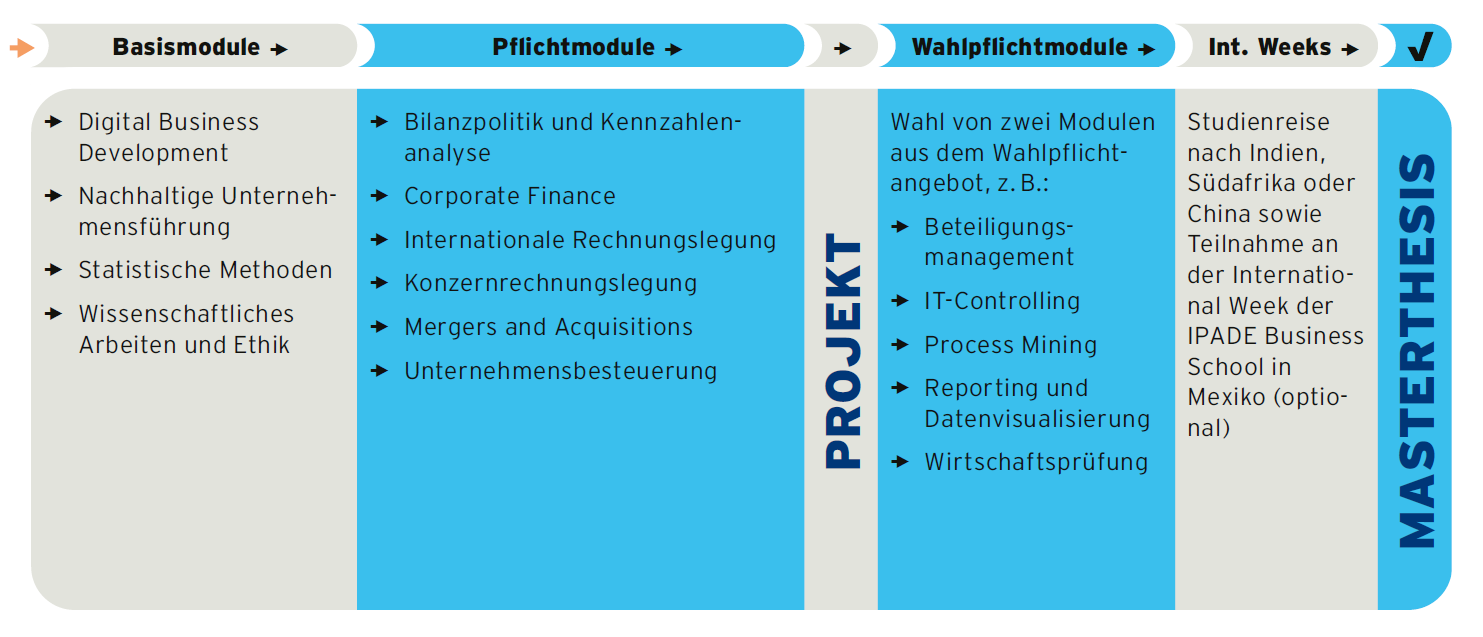

Der berufsbegleitende Masterstudiengang Financial Management & Accounting an der NORDAKADEMIE eröffnet Ihnen ausgezeichnete Karrierechancen in einer Branche, die sich rasant weiterentwickelt. Durch die Verbindung aus fundiertem Finanzwissen, moderner Managementkompetenz und dem optionalen Schwerpunkt Digital Finance schaffen Sie die ideale Basis für eine erfolgreiche Laufbahn im nationalen und internationalen Finanzsektor.

Vielfältige Karrierewege im Finanz- und Rechnungswesen

Mit Ihrem Masterabschluss qualifizieren Sie sich für ein breites Spektrum an verantwortungsvollen Positionen. Absolvent:innen arbeiten unter anderem in:

-

Finanzmanagement und Corporate Finance großer Unternehmen

-

Controlling, Budgetierung und Performance Management im Mittelstand

-

Risikomanagement, Treasury und Finanzanalyse

-

Wirtschaftsprüfung und steuernahen Beratungsfeldern

-

FinTechs und innovativen Digitalunternehmen

-

Unternehmens- und Strategieberatungen** mit Finance-Fokus

Durch diese Vielfalt ist der Master Financial Management & Accounting eine hervorragende Grundlage, um langfristig stabile und gut bezahlte Karrierepfade zu verfolgen.

Exzellente Perspektiven für Führungspositionen

Das Masterstudium vermittelt Ihnen umfassende Kompetenzen für anspruchsvolle Leitungsfunktionen im Finanzbereich. Sie erwerben sowohl tiefes fachliches Know-how als auch strategische und analytische Fähigkeiten, die in Führungspositionen unverzichtbar sind.

Typische Rollen, die unsere Absolvent:innen übernehmen, sind:

-

Leitung Controlling / Head of Controlling

-

Leitung Finanz- und Rechnungswesen

-

Head of Corporate Finance

-

Finance Manager oder Senior Controller

-

Führungskraft in Audit-, Steuer- oder Beratungsgesellschaften

Der praxisorientierte Aufbau des Studiengangs sorgt dafür, dass Sie nicht nur theoretisch vorbereitet, sondern sofort wirksam einsetzbar sind.

Schwerpunkt Digital Finance – Ihr Profil für die digitale Zukunft

Der Wahlpflichtbereich Digital Finance macht Sie zum gefragten Digital Enabler im Finanz- und Rechnungswesen. Sie lernen, wie Unternehmen ihre Finanzprozesse digital transformieren, Daten effizient nutzen und moderne Technologien strategisch einsetzen.

Mit dem Schwerpunkt Digital Finance qualifizieren Sie sich u. a. für Rollen wie:

-

Digital Finance Specialist

-

Finance Transformation Manager

-

Business Intelligence & Data Analytics Expert

-

Process Automation & RPA Specialist (Finance)

-

Consultant für digitale Finanz- und Rechnungswesenprozesse

Diese Profile sind aufgrund des globalen Trends zur Digitalisierung stark nachgefragt – über Branchen und Ländergrenzen hinweg.

Sie erwerben praxisrelevante Skills in Bereichen wie:

-

Finance Automation & KI

-

Analytics und datenbasiertes Controlling

-

Blockchain & digitale Assets

-

Prozessdigitalisierung und moderne Reporting-Strukturen

-

Digitale Geschäftsmodelle und FinTech-Ökosysteme

Unternehmen suchen gezielt Absolvent:innen, die Finanzexpertise und Digital-Know-how verbinden – genau diese Kombination erwerben Sie im Schwerpunkt Digital Finance.

Ihr Karrierevorteil: international gefragt und zukunftssicher qualifiziert

Die umfassende, praxisnahe Ausbildung macht Sie zu einer gefragten Fach- und Führungskraft im Finanzsektor. Die Kombination aus Accounting-, Controlling- und Digital-Kompetenzen eröffnet Ihnen hervorragende Perspektiven in:

-

global agierenden Unternehmen

-

mittelständischen Betrieben

-

Beratungen und Wirtschaftsprüfungen

-

Technologie- und Finanzinnovationsumfeldern

Mit diesem Masterabschluss sind Sie bestens vorbereitet, um die zukünftigen Herausforderungen der Finanzwelt aktiv mitzugestalten – und Ihre Karriere nachhaltig voranzutreiben.

.jpg?width=1000&height=1000&name=Header%20Kachel%20-%201000x1000%20(1).jpg)